El pasado mes de noviembre tuve la oportunidad de colaborar con la revista de la USC en el tercer número de la Revista SiPYMEs. Buscaban una colaboración sobre digitalización, banca digital y el impacto en las pequeñas y medianas empresas.

Reproduzco aquí la colaboración con la revista y dejo también el enlace «¿Cómo puede la banca ayudar en su proceso de digitalización a las PYMEs?» (aunque hay algunos problemillas con el formato…) y aprovecho para compartir las contribuciones de los otros colaboradores:

¿Cómo puede la banca ayudar en su digitalización a las PYMEs?

- Introducción: contextualizando la digitalización

- Cómo afrontar dicha revolución

- El papel de la banca en la digitalización

- Conclusión y claves

INTRODUCCIÓN: CONTEXTUALIZANDO LA DIGITALIZACIÓN

Los titulares y el día a día parecen querer asustarnos y urgen a una “digitalización” y a la llamada Revolución 4.0.[1] que afectará de una manera implacable a los medios productivos y la sociedad.

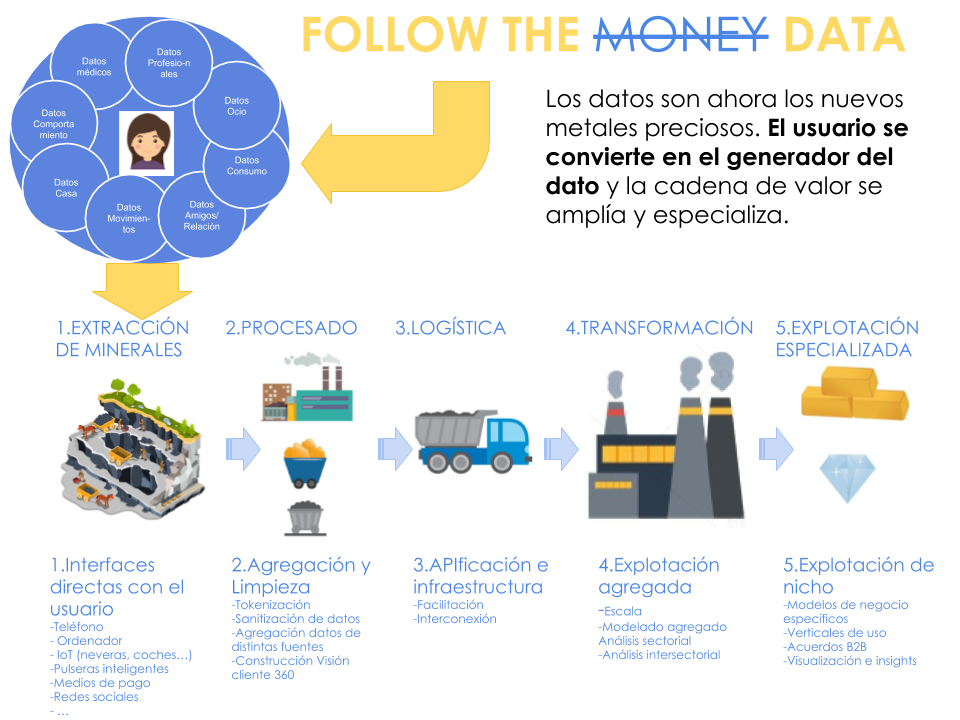

Estamos entrando en lo que se llama la “economía del dato”, aquella en la que, para analizar el éxito o no de un modelo de negocio debemos sustituir el “follow the money”(sigue el dinero) por “follow the data”(sigue el dato).

Esta revolución tiene como máximos exponentes empresas archiconocidas como Google, Amazon, Facebook o Apple (los conocidos como GAFA), cuyos modelos de negocio han transformado nuestra sociedad y modelos productivos[2].

Every 10 Seconds, the World’s Tech Giants Make This Much Money…

www.visualcapitalist.com/tech-giants-visualizing-profits-for-every-10-seconds/

Sin ir más lejos, hace simplemente 18 años no existían empresas como LinkedIn, Tesla, WordPress, Facebook, YouTube, Twitter, Spotify, Airbnb, Über, WhatsApp o Snapchat[3].

Estas empresas que en la mayoría de los casos nos suenan ajenas como competidores, si son la punta de flecha de una transformación. Tal vez aún no han cambiado a nuestros competidores, pero sí a nuestros clientes.

Aparecen tendencias como el ROPO (Research Online, Purchase Offline), en las cuales los clientes buscan en las redes información u opiniones sobre productos y después se desplazan a la tienda físicamente para realizar la compra. También tenemos la situación inversa que podríamos llamar “efecto escaparate”, donde el cliente se desplaza a una tienda física y después busca el mejor precio y compra el producto online. No tener presencia online ya no es posible. Vamos a tener presencia sí o sí, ya que no controlamos lo que las personas publican o comparten en sus redes y medios sociales.

España es un mercado digital más maduro de lo que esperaríamos como demuestra que el 81% de los españoles tienen un smartphone, que más del 45% de la gente está de acuerdo en que no podrían vivir sin el móvil[4] y que 23 millones de españoles se conectan a Internet todos los días[5].

El teléfono móvil ha modificado nuestra forma de comunicarnos, de informarnos y de comprar, se transforma en uno de nuestros vehículos principales de relacionarnos con nuestro entorno.

Y sólo debemos recordar que el 99,2% de los teléfonos móviles que se venden en España tienen un corazón(sistema operativo) diseñado por Google o Apple[6].

CÓMO AFRONTAR DICHA REVOLUCIÓN

No todos tenemos que llegar a Marte pero sí tenemos que llegar al Cliente

No perdamos el foco, estas empresas trabajan en llevarnos a Marte (como TESLA / The Boring Company) y eso dista mucho de los objetivos de la mayoría de empresas y personas, pero parece claro que si nuestro cliente ha cambiado, nosotros sin duda debemos hacerlo también. Debemos seguir acercándonos a él y descubrir cómo darle el mejor servicio.

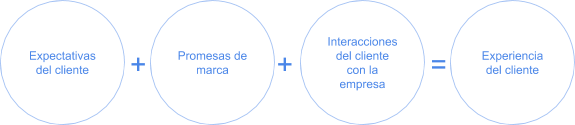

Surge así la llamada Experiencia de Cliente, que no es más que el producto de las percepciones de un cliente después de interactuar racional, física, emocional y/o psicológicamente con cualquier parte de una empresa.

Se trata, de nuevo, de estar cerca de nuestros clientes, acompañarles, preguntarles, medir su satisfacción, incluirlos desde el inicio en nuestros procesos y diseño de productos para entregarles valor a lo largo de toda nuestra cadena de actuación.

en 2020, la Experiencia de Cliente será más importante que el precio y el producto como clave diferenciadora.

De hecho, pensemos que el 86% de los clientes que han recibido una experiencia de compra excelente, piensan volver a comprar en el mismo comercio[7]. Otro dato: en 2020, la Experiencia de Cliente será más importante que el precio y el producto como clave diferenciadora.

Debemos, por ello, apostar por una digitalización inteligente, útil, rentable y sostenible, potenciando la transformación y crecimiento ya que ningún ecosistema industrial es totalmente ajeno.

El establecimiento de ecosistemas de colaboración y participación entre las diferentes partes será una herramienta muy potente de cara a mejorar nuestra cadena de valor y aprovechar todas las oportunidades de negocio que nos brinden nuestros clientes.

EL PAPEL DE LA BANCA EN LA DIGITALIZACIÓN

La banca no es ajena a esta revolución industrial.

Por un lado, la regulación nos empuja a mejorar la transparencia y aporte de servicios y abrir nuestros servicios a nuevos colaboradores. Tanto MIFID2 (orientada a mejorar la información en los productos de inversión), como la RGPD (el Reglamento General de Protección de Datos) o la PSD2 (relacionada con los medios de pago y el “Open Banking”) establecen un marco de cumplimiento sectorial.

Por otro lado, el cliente ha acelerado su cambio de hábitos bancarios durante los últimos años. Por ejemplo, el 48,1% de los españoles mayores de 15 años ya son usuarios de banca electrónica, 8 puntos más que hace dos años (40,4%), según la última oleada ‘Las TIC en los hogares’, del Ontsi (Observatorio Nacional de las Telecomunicaciones y la Sociedad de la Información) recogida por Servimedia.

De hecho, durante 2017, ABANCA incrementó un 44% las interacciones digitales mensuales con sus clientes, cifra que apoya tanto que el mercado y nuestros clientes están solicitando más digitalización y que la estrategia de digitalización está siendo útil.

Estas dos realidades (mejora del marco legal y evolución del cliente) nos brinda la oportunidad de acelerar nuestra transformación hacia un marco donde el cliente es el centro de nuestro de nuestro negocio.

En este posicionamiento, la banca debe actuar como bisagra entre los negocios y sus clientes, convirtiéndose en una plataforma que apoye tanto a los negocios e industrias, como a los clientes finales.

Desde el punto de vista de las empresas, PYMES y autónomos, ABANCA trabaja ya en acciones directas que apoyen el crecimiento, digitalización y evolución de las empresas.

De manera directa se han lanzado ya mejoras y nuevos sistemas de análisis de crédito, para que la financiación (aquello donde los bancos debemos diferenciarnos) se adapte a la realidad de las empresas. Servicios como el servicio Aplazos, que permite a los clientes que financien sus compras directamente desde el TPV o la web, incrementando así las posibilidades de venta.

La evolución del servicio de Banca electrónica de empresas se ha reforzado con lanzamientos como la app de firma a distancia de operaciones y enfila nuevas mejoras como un servicio integral de gestión de recibos.

También se han diseñado y lanzado nuevos productos como los informes sectoriales y de negocios, que permiten estudiar datos de consumo sobre tus clientes o descuentos para ayudar a montar la tienda online.

Tras una reestructuración interna potenciando la especialización, se han mejorado nuestras capacidades de asesoramiento, formación y disponibilidad, permitiéndonos una mayor cercanía a nuestros clientes empresariales. Las oficinas y áreas de ABANCA Agro, Mar y PYMES se convierten así en socios de negocio especializados.

Se han renovado y lanzado nuevos acuerdos, tanto con las administraciones públicas como privadas de cara a promover un ecosistema en el cual se generen sinergias que permitan una mayor vertebración del territorio y generación de negocio.

El lanzamiento de ABANCA Innova, busca además la aceleración de negocios relacionados con la tecnología, transformación en un entorno colaborativo y de crecimiento.

Desde el punto de vista de los clientes particulares, ABANCA debe potenciar las herramientas que ayuden a dinamizar el consumo. Consciente de ello, en los últimos meses se han lanzado nuevas herramientas orientadas a facilitar el pago y aumentar el crédito disponible. Servicios como APPlázame que permiten dividir el pago de las compras realizadas con tarjeta, la evolución de los sistemas de scoring para mejorar la financiación y la Banca móvil (una de las mejor valoradas por los clientes) permiten al cliente controlar su situación financiera y tomar decisiones informadas y conscientes.

La banca debe apoyar un marco estable que ayude y ofrezca seguridad en el entorno de los negocios digitales.

Nos queda un tercer eje, que sería el social. Las empresas no deben ser ajenas a la realidad de su territorio. Los clientes (las personas) están pidiendo una mayor implicación de las empresas y responsabilidad social, que crecieron un 50% más que las no comprometidas entre 2015 y 2017[8].

En este punto, ABANCA y Afundación son conscientes de su papel como uno de los agentes dinamizadores más importantes del territorio. Apoya la digitalización desde sus acciones con mayores o los programas de educación financiera orientados a difundir la importancia de una gestión adecuada del dinero en el día a día por parte de los más jóvenes. También destaca el Instituto de Educación Superior Intercontinental de la Empresa (IESIDE) con una amplia oferta de cursos de formación y especialización y cuya misión es la de ofrecer educación superior de calidad basada en la excelencia, la innovación y las nuevas tecnologías de aprendizaje para capacitar en liderazgo, la gestión empresarial y la internacionalización de las empresas.

Incluir al cliente y la escucha activa de sus necesidades en estos ejes (empresarial, particular y social) nos permitirá diseñar una oferta atractiva para ellos y asegurar el retorno de los esfuerzos. Y si nos fijamos, en los tres ejes está presente la digitalización.

CONCLUSIÓN Y CLAVES

Fijémonos pues en las expectativas de nuestros clientes, cumplamos nuestras promesas de marca y acertemos en las interacciones de nuestro cliente. Esa receta nos hará infalibles y nos permitirá crecer en márgenes mientras damos un servicio excelente a nuestro cliente.

Una digitalización inteligente, útil, rentable y sostenible es válida tanto en el B2B, como en el B2C y la banca debe estar ahí, apoyando tanto al tejido productivo como a los consumidores, aportando valor y seguridad cuándo, dónde y cómo te necesitan.

Como decía Enrique Loewe, “El precio se olvida, la calidad permanece”.

Sobre SiPYMEs

SiPYMEs es una publicación electrónica, de carácter divulgativo y periódico, que pretende difundir artículos de actualidad vinculados con los beneficios que las Tecnologías de la Información y de la Comunicación (TIC) brindan a las PYMEs. http://aulaticpymes.es/

Acerca de Bruno Rico

Bruno Rico es Coordinador de Estrategia y Optimización digital en ABANCA y colaborador habitual de varias escuelas de negocios y formación.

- [1][Wikipedia 2018-04-25] Industria 4.0 https://es.wikipedia.org/wiki/Industria_4.0

- [2][Visual Capitalist 2016-02-02] Every 10 Seconds, the World’s Tech Giants Make This Much Money…

- [3] [BrandOnOff 2018-03-11] ¿Tienes más de 18 años? Pues estas empresas, no.

- [4] [ReasonWhy 2017-02-27] El smartphone tiene una penetración del 81% en España

- [5] [ONTSI 2016]ONTSI Estudio sobre el perfil sociodemográfico de los internautas

- [6] [Kantar Spain 2017-05-03] Ventas de smartphones: Android lidera en un mundo de dos sistemas operativos

- [7][Econsultancy 2017-07-25] EConsultancy: 17 stats that show why CX is so important

- [8] [2018-04-12 DirConfidencial] Los jóvenes demandan diálogo y responsabilidad social a las empresas

No te pierdas los artículos de los otros colaboradores

- Carrefour se consolida como líder en transformación digital y transición alimentaria

Autor/a: Carrefour

Carrefour ha incluido en su plan de transformación la creación de un mundo omnicanal que permita a los clientes contar con un mismo universo de consumo, ya sea éste on line o en un establecimiento físico. Junto a este objetivo omnicanal, la empresa (…) - Servicios prestados a través de internet por la Secretaría General de la Administración Digital. Secretaría de Estado de Función Pública. Ministerio de Hacienda y Función Pública.

Autora o autor: SECRETARÍA GENERAL DE LA ADMINISTRACIÓN DIGITAL (SGAD)

La revolución digital lo está cambiando todo, la forma de concebir las organizaciones, el entorno, la relación entre los ciudadanos, los usos y costumbres. Impacta de lleno en las empresas, en la relación con los clientes, en la gestión y (…)

- Taxioviedo

Autor: Rixar GarcíaTaxioviedo surge en 2003 como una apuesta por una idea: la idea de que en un futuro cercano los clientes pedirían servicios de taxi vía web. En 2003 la única forma de pedir un taxi en España era vía telefónica, llamando a una cooperativa de gestión (…)

- Las TIC´s aplicadas al patrimonio cultural en el Ayuntamiento de Lugo. Experiencias y proyectos de valorización patrimonial

Autor: Manuel Barreiro

Si algo diferencia el sector patrimonial del siglo XXI del de las épocas precedentes ha sido la presencia cada vez más evidente de las tecnologías digitales como herramientas que permiten la difusión y puesta en valor de los entornos patrimoniales. (…) - Smartwood, la plataforma online se servicios agroforestales

Autor: José Luís Gude

En los últimos años se está produciendo un cambio significativo en los métodos de compra del consumidor. La transformación digital que se ha producido con la aparición de Internet así como la normalización del uso de los dispositivos móviles ha (…) - Pegada, estampamos a túa idea

Autora: Susana Sande

Xunto co meu socio que é informático, teño unha tenda de informática nun pobo pequeno. A nosa clientela é moi variada, desde clientes particulares da zona, pasando por cliente de empresa, até clientes ocasionais de todas as nacionalidades, xa que (…)- El blog corporativo: 5 beneficios y 5 buenas prácticas

Autora: Yanira Verdes Cabarcos

Un blog es un medio de información y promoción muy potente, que puede convertirse en un complemento muy útil de nuestra actividad empresarial. Desde el punto de vista comercial, un blog puede suponer el empujoncito que un posible cliente necesita (…)

- El blog corporativo: 5 beneficios y 5 buenas prácticas